El estudio por sectores de DBK estima un crecimiento de la facturación cercano al 4% en 2014.

• La demanda de servicios de transporte de mercancías por carretera en España y Portugal ha iniciado una fase ascendente en 2014, en un contexto de crecimiento de la producción industrial, el consumo de los hogares y el comercio exterior.

• Así, tras los descensos contabilizados en 2012 y 2013, para el cierre de 2014 se estima un volumen de negocio en el conjunto del mercado ibérico de 16.110 millones de euros, lo que supone un 3,6% más que en el ejercicio anterior.

• En el sector se mantiene una notable atomización de la oferta, predominando las empresas de pequeño tamaño y con una reducida flota de vehículos. Los cinco primeros operadores reunieron en 2013 una cuota de mercado conjunta del 9%, porcentaje que se situó ligeramente por encima del 15% al considerar a los diez primeros.

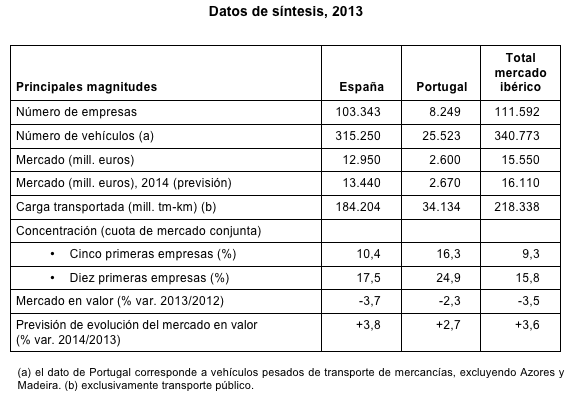

Según DBK, filial de Informa D&B (Grupo CESCE), el mercado ibérico de transporte de mercancías por carretera mantuvo su tendencia a la baja en el ejercicio 2013, contabilizando un retroceso del 3,5%, inferior, no obstante, a la caída del 6,1% registrada en el año anterior. El mercado español se contrajo un 3,7%, mientras que el descenso en Portugal se situó en el 2,3%.

Con esta evolución, el valor del mercado ibérico se situó en ese año en 15.550 millones de euros, correspondiendo 12.950 millones a España y los 2.600 millones restantes a Portugal.

En 2014 se ha producido un cambio de tendencia, favorecido por el aumento moderado de la producción industrial y el consumo de los hogares, así como por el crecimiento de los intercambios comerciales con el exterior. Así, se estima un volumen de negocio en el conjunto del mercado ibérico de 16.110 millones de euros al cierre del ejercicio, lo que supone un crecimiento del 3,6% respecto a la cifra de 2013.

Por países, el mercado español muestra un comportamiento ligeramente más favorable, aumentando cerca de un 4%, mientras que el portugués podría contabilizar una tasa de variación en torno al 2,5%. En ambos países la actividad se ha visto impulsada por el dinamismo de la demanda asociada a operaciones de comercio exterior.

Las previsiones a corto plazo apuntan a una aceleración del ritmo de crecimiento de la actividad sectorial, así como a una mejora de la rentabilidad. A este respecto, la reducción del precio de los carburantes observada durante la primera mitad de 2014, y que previsiblemente se mantendrá a corto plazo, suavizará la presión sobre los márgenes de los operadores.

En diciembre de 2013 operaban en el mercado ibérico de transporte de mercancías por carretera 111.600 empresas, un 0,4% más que en el año anterior. En el sector se observa una tendencia de paulatina concentración de la oferta, si bien todavía se mantiene una marcada atomización, predominando las empresas de pequeño tamaño y con una reducida flota de vehículos.

Así, los cinco primeros operadores reunieron en 2013 una cuota sobre el valor total de las ventas en el conjunto del mercado ibérico de tan sólo el 9%, porcentaje que al considerar a los diez primeros se situó ligeramente por encima del 15%. La atomización es más acusada en España, donde las diez primeras empresas alcanzaron en 2013 una cuota de mercado conjunta del 17,5%, frente al 25% contabilizado en Portugal.

El parque de vehículos de transporte público de mercancías en el mercado ibérico estaba formado por unas 341.000 unidades en 2013, casi 65.000 menos que en el ejercicio 2009.

0 comentarios:

Publicar un comentario